银行的贷后管理是什么?

征信报告中查询记录分为2种:机构查询记录和本人查询记录。其中机构查询记录就会以信用卡审批、贷款审批、贷后管理三种不同的形式显示在征信报告上。

贷后管理是指贷款发放之后,到贷款收回之前的各个环节及各个方面的管理。每个银行每个季度,要审查一下借款人的资产和负债情况,把握风险,所以要查询一下客户的征信报告,了解客户动态。

贷后管理影响征信吗?

不同银行/金融机构之间进行贷后管理并没有固定的时间限制,一般是1-3个月查询一次。其次数会参考该机构的相关管理规定,和客户的资金使用情况。

银行的贷后管理和个人查询一样,是偏中性的查询,属于机构本身的例行查询,并不以多或少的标准来判断借款人的信用好坏。所以绝大部分情况下,贷后管理是不会影响大家的信用的。

申请贷款征信有什么要求?

1、车主贷类要求是汽车当前申请人登记满3个月以上,车龄是在5年以内的最好;

2、纳税贷款要求是当前正常打卡工资发放,且连续有纳税满7个月以上的;

3、社保公积金要求是有当前正常在缴纳且满6个月以上的社保或公积金认证,其中公积金认证额度最大。

4、而且平安普惠白户也是可以进件的,只是审批额度方面大部分白户是在5万以内的居多。

对于征信及信用卡也是有要求的,申请人最近3个月征信查询次数不要超过8次,6个月不超12次,1年内不超18次,也不能有连三累六。信用卡最好是在最近3个月内保持卡内余额在信用卡额度的30%以上的,比较容易审批。

贷款催收方式有哪些?

1、电话、短信催收

在贷款出现逾期之后,平安普惠就会开始安排工作人员进行电话催收、短信催收。如果大家能够积极沟通,并且将欠款及时还清,那么被上门催收就是不可能的了。一般来说,平安普惠电话、短信催收在1个月以上没有效果以后,才会考虑上门催收。

2、打联系电话

如果欠款人拒绝与平安普惠沟通,还款积极性很差,那么平安普惠就会打联系电话。

3、上门催收

如果欠款人迟迟不还款,且还款的态度也不是很积极,那么平安普惠就会考虑安排工作人员上门催收。工作人员上门以后,也主要是督促欠款人还款。

请您联系QQ(992 5835),本网站将在收到信息核实后24小时内删除相关内容。

- 贷后管理影响征信吗? 申请贷款征信有什么要求?(2023-07-04)

- 土豆片去黑眼圈有效吗?黑眼圈怎么治疗最快最有效?(2023-07-04)

- 投资合同是否需要缴纳印花税?缴纳印花税的合同有哪些?(2023-07-04)

- 极品飞车13变速怎么设置中文?极品飞车13变速游戏配置要求(2023-07-04)

- 日k线是什么意思? 日k线上的s和b是什么意思?|视讯(2023-07-04)

- 贷后管理影响征信吗? 申请贷款征信有什么要求?(2023-07-04)

- 什么是风灾?风灾是怎么形成的? 天天播资讯(2023-07-04)

- 风灾中的常见风型有哪些?风灾会造成什么影响?(2023-07-04)

- 海南椰岛还能持有吗?海南椰岛最终卖给谁?(2023-07-04)

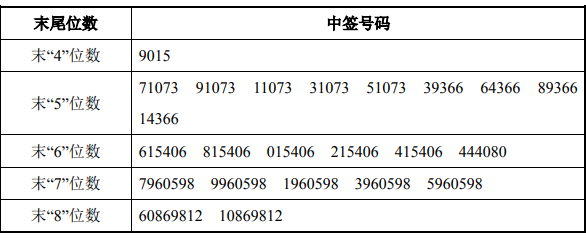

- 森赫股份中签号码是多少?森赫股份目标价多少?|环球新资讯(2023-07-04)

- 民主式领导的特点指的是什么内容? 民主式领导者的优点在哪里? |快播(2023-07-04)

- 贷款流水看支出吗?银行贷款流水不足怎么解决?(2023-07-04)

- 逾期的征信报告多长时间能删掉?贷款到期不还会有什么后果?(2023-07-04)

- 每日快播:小米9更新MIUI13方法 小米9是哪一年出的?(2023-07-04)

- 烽火通信在央企算什么水平?烽火通信未来发展前景?|世界资讯(2023-07-04)

- 研究发现Gentoo Linux发行版中存在漏洞CVE-2023-28424 黑客可利用该漏洞进行SQL注入攻击-看热讯(2023-07-04)

- 股票做波段是什么意思?股票做波段一般是多久? 每日观察(2023-07-04)

- 宝马纯电新车i5旅行版谍照曝光 有望在今年年底或明年年初以进口形式导入国内-全球观点(2023-07-04)

- 北向资金是什么?主力资金和北向资金有什么区别?_当前消息(2023-07-04)

- 即时:点球大战平了怎么办?点球是什么意思?(2023-07-04)

- 三五互联是什么股票?三五互联手机卡是正规的吗?(2023-07-04)

- 土豆片去黑眼圈有效吗?黑眼圈怎么治疗最快最有效?(2023-07-04)

- 全款买车还是贷款买车好?销售员为什么最怕全款提车?_当前观察(2023-07-04)

- 国脉科技属于什么概念?国脉科技有脑机接口概念吗?(2023-07-04)

- 身份证过期对银行卡有影响吗?身份证到期了在异地可以更换吗?(2023-07-04)

- 关注:房屋抵押贷款额度受哪些因素影响?房子抵押贷款利息多少?(2023-07-04)

- 中国铁塔概念股有哪些?铁塔概念股票有哪些?(2023-07-04)

- 银行贷款审批流程有哪些?银行贷款审批通过后多久放款?(2023-07-04)

- 世界讯息:网上银行有什么用?网上银行怎么开通?(2023-07-04)

- 全球讯息:计税依据是含税还是不含税?计税依据有什么规定?(2023-07-04)

- 相机照片质量怎么设置?拍照清晰度怎么设置(2023-07-04)

- 房产证丢失如何办理?房产证丢了能重新办理吗?(2023-07-04)

- 热门:做什么颜色的美瞳线好看?做完美瞳线为什么眼睛会肿?(2023-07-04)

- 【天天新要闻】笔记本显卡温度多少度正常?显卡是什么?(2023-07-04)

- 蝙蝠怕什么气味和东西 怎样让蝙蝠不再敢来家里?(2023-07-04)

热点排行

- 1 顶背离是看日线还是周线?MACD顶背离为什么股价还冲高?

- 2 当前视点!个人资产负债率过高怎么办?资产负债率较高的原因有哪些?

- 3 移动硬盘的优点是什么?移动硬盘如何格式化? 全球播报

- 4 量刑是什么意思?开庭前怎么样知道是缓刑?

- 5 邮政银行基金赎回了怎么没有到账?中国邮政基金赎回几天才能到账?

- 6 生肖龙最佳配偶盘点 龙遇到这几个属相请躲着走!

- 7 天天观热点:公司偷税漏税的处罚有哪些标准?合理避税和偷税漏税的区别是什么?

- 8 短期贷款期限有多久?借款7天的网贷合法吗?_天天时讯

- 9 全球快讯:转租需要注意什么?转租需要经过房东同意吗?

- 10 买房子维修基金多少?房屋维修基金必须交吗?